未來的不確定性是大多數人最難忍受的事。因此, 我們必須時時刻刻地追蹤自己的目標進度。當意想不到的事情發生時, 我們才可以更專注於解決方案。

要達到財務自由, 就必須做個“極度現實主義者”。

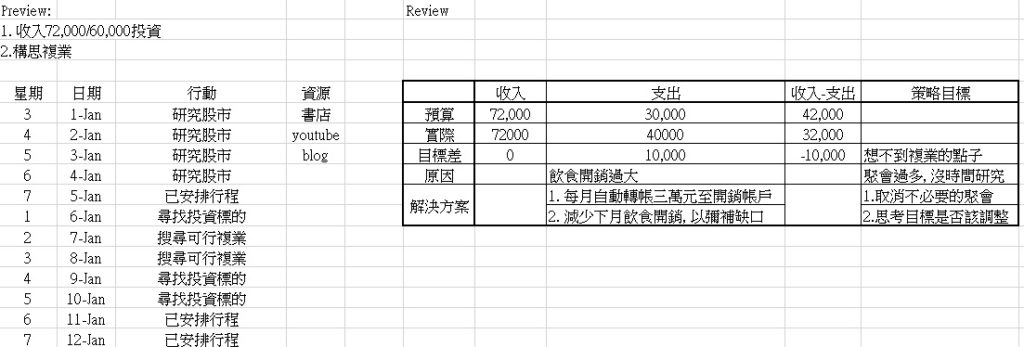

這裡我們再用同樣的例子, 接著把年目標切成月目標:

套用一樣的邏輯, 在月初先訂定自己的財務目標及策略目標, 並於月底檢視。接著標出當月每日預計的行動還有可以運用的資源。

一開始最好每日記帳, 追蹤收支。現在有許多App提供記帳功能, 席亞自己用的是“記帳城市”。最棒的優點是他可以幫你的支出分類, 一目瞭然你的開銷都花到哪去。

以此圖為例,

月底檢視時財務目標差為-10,000。查看帳本後, 發現飲食開銷過大。

席亞提出的解決方案有:

1. 設立專們的一個消費帳戶, 還有自動轉帳每月3萬。

2. 這個月多花, 下個月就得少花。記帳的好處就是, 當你知道你“習慣”把錢花在哪後, 你就可以從那些地方下手。另外, 你的消費帳戶也會告訴你還有多少錢可以花, 這個月節省一點, 下個月你的消費帳戶餘額就會多一些可以用。

同樣地, 你還必須檢視你的策略目標有沒有達成, 並想出解決方案。我們有可能因為下班太累, 或是時間不夠而沒有心力做多餘的努力。而這就是一個我們訓練時間管理能力的大好機會。

這樣夠詳細了嗎?

聰明的讀者應該發現還有最後一步,

把月目標再切分為日目標

我們可以在每天睡前review今日的進度、可以改進的地方, 並列出明日的行動。通常席亞會簡單條列該做的行動與當日的反思在電腦的note裡。一點一點地慢慢進步。

席亞覺得理財的過程就跟健身很像, 過程很辛苦, 不過因為我很享受它, 就有動力一直堅持下去。一步一步看到成果的成就感是不言而喻的。長期的堅持最終會變成一種習慣, 並不斷督促自己行動, 往目標邁進。

看到這裡, 可能已經有很多人開始懶了。席亞提供的表格可以讓大家簡單輸入一些參數就看到目標的數字, 為大家開啟重要的第一步。從今天起就開始行動, 跟著席亞一起做個極度現實主義者吧!

你好,我想索取這份表格,謝謝~

哈囉,有任何問題請來信:actuary.cia@gmail.com